中国股权投资市场2015年上半年度回顾 受托资产管理新格局初现

2015年上半年,在中国经济步入‘新常态’、多层次资本市场建设加速的宏观背景下,中国股权投资市场在波动与机遇中前行。其中,受托资产管理作为连接资本与实体产业的核心枢纽,其发展与变革尤为引人注目,呈现出监管趋严、结构优化、专业化提升的鲜明特征。

一、 宏观环境:政策暖风与市场波动交织

上半年,政策层面持续释放积极信号。‘大众创业、万众创新’的号召激发了早期投资活力,新三板市场的扩容与交易制度改革为股权投资提供了重要的退出渠道预期。A股市场自二季度开始的剧烈震荡,也对一级市场的估值体系、退出节奏与投资者情绪产生了深远影响。在此环境下,受托资产管理机构的风险识别与价值判断能力面临严峻考验。

二、 受托资产管理规模与结构:在规范中稳步增长

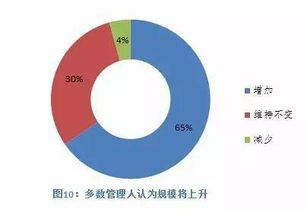

尽管市场存在不确定性,但中国股权投资市场的资金管理总规模仍保持了增长态势。根据行业数据,上半年新募集的基金数量与金额同比均有显著提升。结构上呈现两大特点:其一,政府引导基金、国企改革基金、产业并购基金等‘国家队’与产业资本主导的基金显著增多,其委托管理需求为专业资产管理机构带来了新的业务增量。其二,随着《私募投资基金监督管理暂行办法》的深入实施,市场进入规范化洗牌期,大量不合规的‘空壳’管理机构被清理,资源向头部、合规、专业的机构集中,行业集中度开始提升。

三、 投资策略与行业聚焦:专业化与产业深耕成主流

上半年,受托管理人的投资策略更趋理性与聚焦。‘撒胡椒面’式的盲目投资减少,基于深入行业研究的价值投资成为共识。投资热点紧密围绕国家战略,大量资金流向信息技术、医疗健康、消费升级、高端制造等代表经济转型方向的领域。资产管理机构不再仅仅是资金的配给方,而是通过投后管理深度参与企业运营,提供战略、人才、资源嫁接等增值服务,受托管理的专业内涵不断深化。

四、 退出渠道:多元化探索与挑战并存

退出是衡量受托资产管理成效的关键。上半年,IPO虽一度暂停,但新三板成为重要的退出缓冲池和项目储备库,并购退出案例数量活跃,尤其是上市公司围绕产业链进行的并购整合。股权转让、管理层回购等退出方式也被更多采用。受托管理机构在设计基金结构时,更加注重退出路径的多元化和可行性评估,以应对市场的不确定性。

五、 挑战与展望:回归本源,方得始终

回顾上半年,挑战亦十分突出:优质项目估值高企、部分行业存在泡沫、退出周期拉长、专业人才短缺等。中国股权投资市场的受托资产管理将更加强调‘受人之托,忠人之事’的信托本源。核心竞争力将体现在深刻的产业洞察、严谨的风险控制、强大的增值服务以及穿越周期的耐心资本管理能力上。随着监管框架的完善和市场自身的进化,一个更加健康、透明、专业的股权投资受托资产管理生态正在形成,必将为中国实体经济的创新与转型注入更持久的动力。

如若转载,请注明出处:http://www.billiardsupplychain.com/product/62.html

更新时间:2026-06-19 19:09:20