2019年第一季度中国股权投资市场全景洞察

引言

2019年第一季度,在全球宏观经济不确定性增加、国内结构性调整深化的背景下,中国股权投资市场呈现出“募资承压、投资审慎、退出渠道多元”的复杂图景。本报告旨在通过深入剖析市场数据,为投资者、创业者及市场观察者提供一份全面的季度洞察。

一、 市场概览:在调整中前行

2019年Q1,中国股权投资市场可募集基金数量和规模同比均出现显著下滑,延续了自2018年以来的“资本寒冬”态势。募资端,机构化、头部化趋势愈发明显,资金进一步向知名品牌机构集中。投资端,市场整体节奏放缓,投资案例数和金额同比回落,但单笔投资均值保持相对稳定,显示出机构出手更为谨慎,对项目质量要求更高。

二、 募资市场分析:寒冬未退,结构分化

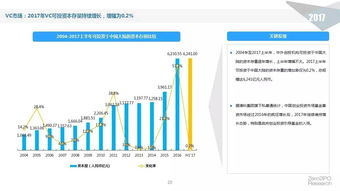

- 募资规模与数量:根据清科研究中心等机构数据,Q1新募集基金数量约XXX支,披露募集金额约XXX亿元人民币,同比降幅明显。

- 资金来源结构:政府引导基金、国企、上市公司等机构出资人(LP)占比持续提升,个人投资者占比进一步收缩。

- 基金类型分布:早期基金、创业投资基金募资难度加大,而成长期和并购基金相对更受青睐,显示出资金对确定性的偏好增强。

三、 投资市场分析:理性主导,聚焦硬科技

- 投资规模与案例:全市场披露的投资案例约XXX起,涉及总投资金额约XXX亿元人民币。投资活跃度较去年同期有所降温。

- 行业分布聚焦:信息技术(尤其是人工智能、企业服务、集成电路)、医疗健康、以及高端制造等“硬科技”领域成为最吸金的赛道,集中了超过半数的投资金额。消费互联网投资热度相对减退,模式创新项目融资难度加大。

- 投资阶段分布:投资阶段后移趋势延续,成长期(B轮及以后)项目获得了更大比例的资金支持。早期投资(天使轮、A轮)虽案例数占比仍高,但单笔金额较小。

- 地域分布:北京、上海、深圳、杭州等一线和强二线城市仍是绝对的投融资中心,但武汉、成都、西安等中西部核心城市在科技创新领域的投资活跃度稳步提升。

四、 退出市场分析:渠道拓宽,科创板成焦点

- 退出总量与方式:Q1共发生XXX笔退出案例。IPO退出依然是最主要的方式,但并购退出和股权转让退出的重要性日益凸显。

- IPO退出分析:境内资本市场仍是IPO退出的主阵地。随着科创板设立并试点注册制的正式推出(2019年3月相关制度规则落地),为具有核心技术但未盈利的科技企业打开了全新的上市通道,极大地提振了创投机构,尤其是深耕硬科技领域机构的退出预期和信心。中企赴美、赴港上市保持一定活跃度。

- 并购与转让:在IPO审核常态化、市场估值回归理性的背景下,通过并购整合实现退出成为越来越多投资机构的重要选择。

五、 市场热点与趋势展望

- 政策热点:科创板的横空出世是Q1最大政策变量,重新定义了科技创新企业的估值逻辑和退出路径,引导资金“脱虚向实”。

- 投资趋势:投资逻辑从“流量为王”转向“技术为王”和“效率为王”。对项目的技术壁垒、商业模式可持续性及现金流健康度的考察变得空前重要。

- 机构策略:头部机构凭借品牌和资源优势,进行全产业链、跨阶段布局;中小型机构则更倾向于深耕垂直细分领域,打造专业品牌。

- 未来展望:预计2019年后续季度,募资难问题仍将持续,但最优秀的GP(普通合伙人)依然能获得资金支持。投资将更加聚焦于符合国家战略导向的实体经济与科技创新领域。科创板的开板与运行,将成为下半年乃至未来数年影响中国股权投资市场格局的最关键变量,有望激活“募、投、管、退”全链条,推动市场进入一个以科技创新为核心驱动力的新周期。

###

2019年第一季度,中国股权投资市场在挑战中孕育着深刻变革。短期阵痛是市场出清、回归价值投资的必然过程。长期来看,随着资本市场改革的深化(尤其是科创板)、产业升级的加速以及机构专业化程度的提升,中国股权投资市场正步入一个更加成熟、理性,并以科技创新为根本驱动力的高质量发展新阶段。对于市场参与者而言,唯有坚守价值投资本质,深耕产业,方能在周期的波动中捕捉到真正的时代机遇。

(注:本报告内容基于2019年第一季度公开市场数据及行业观察整理,具体数据(以“XXX”标示处)需引用当时权威研究报告如清科、投中、CVSource等数据进行填充,以构成一份完整的100页PPT分析报告的核心框架与论述要点。)

如若转载,请注明出处:http://www.billiardsupplychain.com/product/52.html

更新时间:2026-06-19 22:05:51